Ситуация 1:

Обязательно ли делать запись в Личную карточку учета средств индивидуальной защиты при списании спецодежды по причине физического износа? Фактического возврата на склад изношенной спецодежды не происходит, одежда утилизируется и/или используется (при возможности) в качестве ветоши. Может делать запись о списании? Будет ли нарушением отсутствие записи о возврате либо списании в карточке?

Ответ: Если спецодежда изношена и подлежит к списанию (утилизации или использованию в качестве ветоши), то это означает, что данную спецодежду сотрудник вернул, у сотрудника в использовании эта спецодежда в любом случае уже не находится.

Поэтому в Личной карточке учета выдачи СИЗ нужно отразить информацию о том, что сотрудник данную спецодежду уже не использует в связи с её износом, даже если фактически спецодежда на склад не возвращалась.

Иначе изношенная и списанная спецодежда будет продолжаться числиться за сотрудником.

Это, во-первых, исказит как складской учет, так и учет подотчетных СИЗ, за которые ответственны сотрудники. То есть, на сотруднике будет числить и изношенная спецодежда (фактически списанная), и выданная ему взамен спецодежды.

Во-вторых, если возврат СИЗ не отразить в Личной карточке, то получится, что сотруднику выдали новую спецодежду, когда он еще не износил (не вернул) старую. Это при проверке повлечет за собой исключение из налоговых расходов стоимости таких СИЗ, ведь они будут выданы с нарушением регламента.

В-третьих, в бухучете вы не можете оформить и отразить в учете списание той спецодежды, которую по документам (по данным Личной карточки) сотрудник еще не вернул).

Ситуация 2.

Возврат спецодежды при увольнении сотрудника. Удержание за спецодежду при увольнении

После выдачи СИЗ материальная ответственность за них возлагается на сотрудника, за исключением случаев, когда порча или утрата произошли по независящим от него обстоятельствам. Если же работник при увольнении решил присвоить себе спецодежду, то работодатель при расчете имеет право удержать из выплат ее рыночную стоимость, однако и в этом случае есть ограничения по размерам удержаний, установленные ст. 138 ТК РФ:

• Общий размер – 20% от зарплаты.

• В отдельных случаях – 50% от заработной платы.

В данной ситуации материальная ответственность возлагается на сотрудника на основании ст. 243 ТК РФ, и если он не сдал вовремя СИЗ, то удержания из зарплаты будут правомерными.

Если спецодежда при увольнении работника не возвращена, работодатель должен предпринять следующие действия:

• Определить рыночную стоимость имущества, но она не должна быть ниже цены, указанной в бухгалтерских документах с учетом износа.

• Издать приказ об удержании стоимости из заработной платы.

В данном случае письменное согласие работника на удержание стоимости СИЗ из зарплаты не требуется, и руководитель имеет полное право принудительно произвести компенсацию вреда имуществу за счет увольняющегося сотрудника.

По общему правилу, увольняясь, работник может сдать спецодежду полностью, либо частично, либо возместить ее стоимость организации и оставить для личного пользования.

Вопросами удержания за спецодежду при увольнении, проводками и всеми вычетами должен заниматься бухгалтер. Проводки оформляются следующим образом:

• При удержании из зарплаты – Дт70/Кт73.

• При реализации одежды, учтенной в составе основных средств: Дт73/Кт91-1, Дт 91-2/Кт 68 субсчет «расчеты по НДС».

• При списании первоначальной стоимости: Дт 01/Кт 01.

• При списании суммы начисленной амортизации: Дт 02/Кт 01.

• Для отражения остаточной стоимости одежды: Дт 91-2/Кт 01.

• Для отражения оплаты стоимости СИЗ сотрудником: Дт 50(70)/Кт 73.

Работник, изъявивший желание выкупить спецодежду при увольнении, с выплатой стоимости должен написать заявление на имя руководителя организации. В нем указывается перечень СИЗ, за которые будет вноситься оплата, а также намерение приобрести ценности для своих нужд. Целесообразно указать и способ оплаты.

Чтобы удержать остаточную стоимость спецодежды, нужен приказ работодателя. Унифицированной формы такого приказа нет, его составляют в произвольной форме. Удержание за СО из заработной платы производят в сумме, не превышающей 20% зарплаты, причитающейся работнику (ч. 1 ст. 138 ТК РФ).

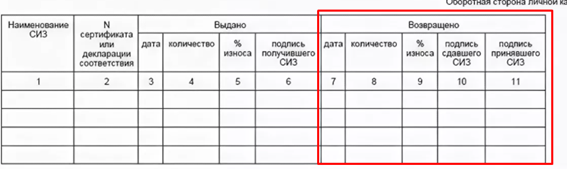

Выдачу и возврат спецодежды отражают в личной карточке учета выдачи средств индивидуальной защиты (п. 13 Правил, утвержденных приказом Минздравсоцразвития от 01.06.2009 № 290н).

В связи с вышеизложенным, полагаем, что в графе возвращено нужно ставить прочерк и прикладывать к карточке копию заявления работника о намерении выкупить спецодежду при увольнении.

намерении выкупить спецодежду при увольнении.

.